Monthly Archives: Tháng Sáu 2012

Việt Nam sẽ có thị trường chứng khoán phái sinh vào năm 2014

Ủy ban Chứng khoán vừa gợi mở một số chi tiết đầu tiên của kế hoạch xây dựng loại hình thị trường mới cho chứng khoán Việt Nam. Chỉ số tương lai của Vn-Index nhiều khả năng sẽ là sản phẩm phái sinh đầu tiên.

Chia sẻ tại Hội thảo về xây dựng thị trường phái sinh Việt Nam, được tổ chức hôm qua tại Hà Nội, hầu hết đại diện của Ủy ban Chứng khoán (SSC) và các chuyên gia quốc tế đều khẳng định sự cần thiết của việc xây dựng thị trường chứng khoán phái sinh tại Việt Nam.

| Chứng khoán phái sinh là loại chứng khoán có giá trị được xác định (sinh ra) trực tiếp từ giá trị của tài sản khác (bao gồm cả chứng khoán cơ sở). Hai dạng phổ biến là hợp đồng tương lai và hợp đồng quyền chọn. Chứng khoán phái sinh là loại công cụ quản lý rủi ro khá phổ biến của nhà đầu tư trên thị trường quốc tế. Tuy nhiên, đây cũng là xem là một công cụ “2 mặt” và có thể gây hậu quả nghiêm trọngnếu người sử dụng không có hiểu biết đầy đủ về nó. |

“Trong 10 năm hoạt động của thị trường chứng khoán tại Việt Nam, Vn-Index từng có lúc lên tới 1.170 điểm nhưng cũng đã đã có thời điểm chỉ còn 235 điểm. Biên độ dao động rất lớn này cho thấy nhà đầu tư đang rất cần các công cụ để bảo hiểm rủi ro”, bà Tạ Thanh Bình, Phó vụ trưởng Vụ Phát triển thị trường (SSC) khẳng định.

Ủy ban Chứng khoán dự kiến sẽ xây dựng một thị trường phái sinh tập trung, dựa trên các chứng khoán cơ sở đang được niêm yết tại 2 Sở giao dịch Hà Nội và TP HCM hiện nay. Phương án xây dựng thị trường OTC cũng từng được tính đến nhưng không được ủng hộ do chứng khoán trên thị trường phi tập trung có độ rủi ro cao trong khi thanh khoản lại thấp, không thích hợp để tạo ra các sản phẩm phái sinh.

Theo tiết lộ của đại diện SSC, hợp đồng tương lai của chỉ số chứng khoán (cụ thể là Vn-Index) sẽ là chứng khoán phái sinh đầu tiên được dự kiến giao dịch trên thị trường vì đây là loại sản phẩm tương đối phổ biến trên thế giới và tương đối “dễ hiểu” đối với nhà đầu tư.

|

| Thị trường chứng khoán |

Tuy nhiên, một khó khăn khi xây dựng sản phẩm phái sinh từ Vn-Index là chỉ số này, mặc dù mang tính đại diện cao cho thị trường, nhưng vẫn được tính theo công thức cũ. “Do Vn-Index hiện được tính từ toàn bộ rổ cổ phiếu niêm yết tại sàn TP HCM nên có những cổ phiếu thanh khoản thấp, hoặc không có giao dịch vẫn có thể gây ảnh hưởng lớn. Do vậy Vn-Index chưa thực sự phản ánh chính xác diễn biến của thị trường”, Phó vụ trưởng Vụ Phát triển thị trường cho biết.

Để giải quyết vấn đề này, giải pháp được Ủy ban Chứng khoán đưa ra là xây dựng bộ chỉ số rút gọn Vn-Index 30 hoặc Vn-Index 50, tương tự như thông lệ của các thị trường chứng khoán lớn trên thế giới hiện nay. Bộ chỉ số này sẽ được tính cố định từ 30 hoặc 50 mã chứng khoán có thanh khoản tốt và có sức ảnh hưởng lớn nhất trên sàn chứng khoán (có thể thuộc hoặc không thuộc một nhóm ngành). Do đó, tránh được việc thường xuyên phải tính lại Vn-Index khi có thêm cổ phiếu mới lên sàn.

Sau khi thử nghiệm thành công hợp đồng tương lai của Vn-Index, Ủy ban Chứng khoán dự kiến sẽ mở rộng sản phẩm sang các loại hình chứng khoán khác (trái phiếu, cổ phiếu, chứng chỉ quỹ…) và xa hơn là các “hàng hóa” khác như vàng, lãi suất, hối đoái, dầu mỏ, cà phê… Các giao dịch trên thị trường phái sinh sẽ được thanh toán bằng tiền, thay vì các loại hàng hóa cơ sở.

Riêng với chứng khoán niêm yết, SSC cũng đề xuất chỉ sử dụng các loại chứng khoán có thanh khoản cao, chất lượng công bố thông tin tốt và được quản lý tài chính chặt chẽ… để tạo ta sản phẩm phái sinh. “Cơ quan quản lý sẽ tiến hành một cuộc kiểm tra toàn diện về thanh khoản của các chứng khoán niêm yết trước khi cho phép tạo ra sản phẩm phái sinh”, đại diện Ủy ban Chứng khoán cho biết.

Về mô hình thị trường, SSC dự kiến không triển khai hình thức 2 Sở giao dịch độc lập, 2 bảng điện tử như áp dụng với các loại chứng khoán cơ sở hiện nay bởi về lâu dài, mô hình này sẽ gây chia tách thị trường và tốn kém khi xây dựng. Hai phương án còn lại được tính đến là xây dựng một tập đoàn Giao dịch chứng khoán – nơi các Sở giao dịch là công ty thành viên hoạt động song song hoặc tiến hành hợp nhất 2 Sở giao dịch hiện nay.

Cả 2 mô hình này đều đang được bỏ ngỏ vì còn phụ thuộc khá nhiều vào định hướng phát triển thị trường chứng khoán giai đoạn 2015 – 2020, trong đó có việc tách – nhập các Sở giao dịch hiện nay. Hiện tại Ủy ban Chứng khoán cho biết đang hoàn thiện khung pháp lý cũng như cho thử nghiệm các công cụ hỗ trợ thị trường như giao dịch ký quỹ, bán khống, vay và cho vay chứng khoán bắt buộc… Cơ quan này dự kiến, nếu các bước chuẩn bị diễn ra suôn sẻ, thị trường phái sinh tại Việt Nam sẽ chính thức đi vào hoạt động kể từ năm 2014.

Trích:

Trường hè Toán Tài Chính Tháng 8/2012 tại Tp HCM

CÁC PHƯƠNG PHÁP TOÁN HỌC TRONG TÀI CHÍNH VÀ KINH TẾ

Thành phố Hồ Chí Minh, 13 – 17/08/2012

THÔNG BÁO SỐ 1

Mục đích:

Trong những năm gần đây, ngành toán tài chính đã phát triển và từ năm 1995 đã đóng một vai trò quan trọng trong thế giới tài chính. Tuy nhiên đây vẫn còn là một ngành mới mẻ tại Việt Nam. Để có thể hội nhập tốt hơn về kinh tế với thế giới, và giúp cho ngành tài chính Việt Nam có thể cạnh tranh trên trường quốc tế, việc mở rộng kiến thức cho các chuyên gia ở nước ta hiện nay là rất cần thiết, đặc biệt là việc sử dụng các công cụ toán học trong kinh tế và tài chính.

Mục đích chính của trường hè lần này là nhằm giới thiệu cho các học viên những khái niệm và công cụ chính của toán học trong tài chính và kinh tế, như các công cụ quản lý rủi ro, các mô hình định giá chứng khoán, các phương pháp thống kê trong tài chính, lý thuyết trò chơi trong kinh tế, v.v. Người tham dự khóa học sẽ nắm được các thành tựu hiện tại trong lĩnh vực này.

Các cơ quan tài trợ:

- Trường Đại học Kinh tế – Luật, ĐHQG TPHCM..

- Trung tâm John Von Neumann, ĐHQG TPHCM.

- Trung tâm nghiên cứu khoa học quốc gia Pháp – CNRS.

- Chương trình hợp tác Việt – Pháp ARCUS.

(Các đơn vị tài trợ khác sẽ tiếp tục cập nhật)

Ban Tổ chức: TS Nguyễn Tiến Dũng (Trường ĐHKT-L, Trưởng ban); GS-TS Dương Nguyên Vũ (Trung Tâm JVN, Đồng Trưởng ban); PGS-TS Nguyễn Ngọc Điện (Trường ĐHKT-L, Đồng Phó Trưởng ban), TS Trần Nam Dũng (Trường ĐHKHTN), TS Nguyễn Quang (Trung tâm JVN), PGS-TS Lê Anh Vũ (Trường ĐHKT-L).

Hội đồng cố vấn khoa học: GS-TS Xuan Huyen Pham (Đại học Paris 7, CH Pháp), GS-TS Nguyen Tien Zung (Đại học Toulouse 3, CH Pháp).

Tổ Thư kí: Huỳnh Tố Uyên, Nguyễn Minh Hiền (Bộ môn Toán – Thống kê Kinh tế, ĐHKT-L, ĐHQG.HCM).

Ban giảng huấn:

1. CAMPI, LUCIANO Giáo sư Đại học Paris 13, CH Pháp (lcncmp@gmail.com) – Lý lịch khoa học.

2. ROSENBAUM, MATHIEU Giáo sư Đại học Tổng hợp Pierre et Marie Curie, thành viên của Trung tâm nghiên cứu Kinh tế và Thống kê, CH Pháp (CREST) (mathieu.rosenbaum@upmc.fr).

3. PHẠM XUÂN HUYÊN, Giáo sư Đại học Paris 7, CH Pháp (pham@math.univ-paris-diderot.fr).

Đối tượng tham dự:

– Các cán bộ nghiên cứu của các viện hay các trung tâm nghiên cứu cũng như các cán bộ, giảng viên của các trường đại học có quan tâm đến lĩnh vực toán tài chính và kinh tế.

– Các sinh viên năm cuối, các học viên cao học, nghiên cứu sinh các chuyên ngành về toán, tài chính và kinh tế.

– Các chuyên viên, cán bộ đang làm việc trong lĩnh vực tài chính, kinh tế

Ghi chú: Để đảm bảo chất lượng, trường hè sẽ không nhận quá 100 học viên.

Thời gian và Địa điểm:

Trường hè sẽ diễn ra từ thứ hai, 13/08/2012 đến thứ sáu 17/08/2012 tại Trường Đại học Kinh tế – Luật và Trung tâm JVN.

Thời hạn đăng ký tham dự: Trước ngày 10/07/2012, điền thông tin vào mẫu đăng ký bên dưới thông báo này.

Lệ phí tham dự: 1.500.000 đ/ 1 người (Bao gồm 5 buổi ăn trưa buffet, 9 bữa ăn nhẹ giữa giờ, phí in ấn tài liệu, phí vận chuyển Sài gòn – Thủ đức, không bao gồm phí tham quan và tiệc liên hoan cuối khóa học)

Ngôn ngữ sử dụng trong suốt khóa học: Tiếng Anh.

Chương trình học:

1. CAMPI, LUCIANO: Pricing and hedging in energy markets (6h).

Summary: In these lectures we will survey the main modeling approaches to electricity prices. In particular we will focus on how to model those features that differentiate energy markets from usual stock markets, e.g. non-storability and spikes. Moreover, we will treat in details a joint model for prices of electricity and fuels used in the production process. In this model, we will study no-arbitrage relations among fuels and electricity, the pricing and hedging of the more liquid options traded in energy markets, e.g. futures, options on spread and options on futures.

2.ROSENBAUM, MATHIEU: Optimal High Frequency Trading (6h)

Summary: The availability of ultra high frequency data together with a finer understanding of microstructure phenomena have opened new directions in quantitative finance.

The goal of this course is to explain both the optimal trading strategies and the associated statistical procedures.

3. PHẠM XUÂN HUYÊN: Stochastic control in finance (15h)

Summary: The aim of these lectures is to present an introduction to stochastic control, a classsical topic in applied mathematics, which has known important developments over the last years inspired especially by problems in mathematical finance. We give an overview of the main methods and results in this area.

We first present the standard approach by dynamic programming equation and verification, and point out the limits of this method. We then move on to the viscosity solutions approach: it requires more theory and technique, but provides the general mathematical tool for dealing with stochastic control in a Markovian context. The last lecture is devoted to an introduction to the theory of Backward stochastic differential equations (BSDEs), which has emerged as a major research topic with significant contributions in relation with stochastic control beyond the Markovian framework. The various methods presented in these lectures will be illustrated by several applications arising in conomics and finance.

LỊCH GIẢNG DỰ KIẾN

| Buổi | Thứ hai |

13/08Thứ ba

14/08Thứ tư

15/08Thứ năm

16/08Thứ sáu

17/08Sáng

8h30-11h30 Phạm Xuân HuyênPhạm Xuân HuyênPhạm Xuân HuyênPhạm Xuân HuyênPhạm Xuân HuyênChiều

13h30-16h30 Capi, LucianoCapi, LucianoTự doRosenbaum, MathieuRosenbaum, Mathieu

Ngoài các bài giảng, trường hè sẽ tổ chức một buổi giao lưu với một chuyên gia có tiếng trong ngành tài chính ở Việt Nam và một buổi thảo luận bàn tròn về nhu cầu, kế hoạch phát triển việc đào tạo, nghiên cứu trong các lĩnh vực toán tài chính và kinh tế ở Việt Nam.

Kiến thức chuẩn bị

Học viên cần có một số kiến thức cơ sở về toán (toán cao cấp, xác suất thống kê và giải tích ngẫu nhiên), về kinh tế, tài chính. Trường Đại học kinh tế – Luật và Trung Tâm JVNViện Toán có thể tổ chức một số buổi bồi dưỡng kiến thức chuẩn bị cho các học viên nếu số lượng học viên có nhu cầu không dưới 30.

Ghi chú: Mọi câu hỏi, thắc mắc, liên lạc, xin gửi email theo địa chỉ:

hiennm@uel.edu.vn, uyenht@uel.edu.vn, vula@uel.edu.vn

Sách An Undergraduate Introduction to Financial Mathematics

Hôm nay mình xin giới thiệu tới các bạn quyển sách nhập môn đầu tiên của toán tài chính, đây là một quyển khá cơ bản.

Sách giới thiệu về lý thuyết lãi suất (the theory of interest), biến ngẫu nhiên và xác suất (random variables and probability), quá trình ngẫu nhiên (stochastic processes), arbitrage, định giá quyền chọn (option pricing), hedging, and tối ưu hoá danh mục đầu tư (portfolio optimization), Random Walks and Brownian Motion (Bước ngẫu nhiên và chuyển động Brown), lời giải của phương trình Black-Scholes …

| Author(s): | J. Robert Buchanan | ||

| Volume: | Edition: | illustrated edition | |

| Year: | 2006 | Pages: | 285 |

| Language: | English | Publisher: | World Scientific Publishing Company |

This textbook provides an introduction to financial mathematics and financial engineering for undergraduate students who have completed a three or four semester sequence of calculus courses. It introduces the theory of interest, random variables and probability, stochastic processes, arbitrage, option pricing, hedging, and portfolio optimization. The student progresses from knowing only elementary calculus to understanding the derivation and solution of the Black–Scholes partial differential equation and its solutions. This is one of the few books on the subject of financial mathematics which is accessible to undergraduates having only a thorough grounding in elementary calculus. It explains the subject matter without “hand waving” arguments and includes numerous examples. Every chapter concludes with a set of exercises which test the chapter’s concepts and fill in details of derivations.

Các bạn có thể tải tại đây:

Bạn muốn trở thành một actuary?

Actuary, tiếng Việt có nghĩa là chuyên viên tính toán rủi ro tài chính – bảo hiểm. Đây là một nghề mới và đang khan hiếm trên thị trường lao động. Muốn học nghề này phải thật giỏi toán, tin học, ngoại ngữ

Hoạt động đầu tư, tài chính và bảo hiểm đòi hỏi tính toán rủi ro một cách chặt chẽ. Đặc biệt, trong hoạt động bảo hiểm, việc tính toán rủi ro tài chính để định ra mức giá chung cho từng loại bảo hiểm là việc không thể thiếu. Và người đảm nhận công việc này chính là các actuary.

Nghề đang thiếutrên thị trường

Đối với các nước trên thế giới, nghề actuary đã có gần 100 năm nay và đây là một nghề mà phương tiện chính là toán học, như: giải tích, đại số, xác suất thống kê, lý thuyết mô hình mà đặc biệt là các phương pháp mô phỏng toán học cùng với sự hỗ trợ của máy tính… để tìm ra phương án phòng ngừa rủi ro. Đây là nghề được các công ty tài chính ngân hàng, bảo hiểm xem như một công cụ không thể thiếu trong quá trình kinh doanh. Tiến sĩ Bùi Phúc Trung, Trưởng Khoa Toán – Thống kê Trường Đại học Kinh tế TPHCM, cho biết: “Công việc chủ yếu của một actuary là tính toán rủi ro, tính toán dự phòng và tái bảo hiểm cho các loại bảo hiểm nhân thọ và phi nhân thọ. Ví dụ như đối với bảo hiểm nhân thọ, các actuary phải nắm được số lượng người sẽ mua, tuổi thọ bình quân để từ đó có thể tính số phí bảo hiểm phải đóng dựa trên tuổi và giới tính. Đặc biệt, công việc quan trọng của người actuary là đánh giá các công ty bảo hiểm và xây dựng chiến lược kinh doanh cho công ty bảo hiểm của mình”.

Sắp tới đây, thị trường bảo hiểm tại nước ta sẽ có thêm nhiều công ty đầu tư thì nhu cầu actuary sẽ là bài toán khó đặt ra cho các nhà tuyển dụng (NTD). Hiện nay, hầu hết các actuary đang làm việc ở VN đều là người nước ngoài hoặc Việt kiều với mức lương rất cao. Tiến sĩ Trung cho biết, để chuẩn bị nhân lực cho ngành này hiện các công ty bảo hiểm sẵn sàng hỗ trợ học bổng cho học viên theo học chương trình actuary trong suốt quá trình học tập. Và tất nhiên, những học viên ấy khi tốt nghiệp sẽ phải cam kết làm việc trong công ty trong khoảng thời gian nhất định.

Tin vui: Actuary đã được đào tạo tại Việt Nam

Bức xúc trước nhu cầu nhân lực actuary cho ngành bảo hiểm, dự án đào tạo actuary do Học viện Tài chính Bảo hiểm (ISFA) trực thuộc Đại học Claude Bernard Lyon 1; Liên đoàn Các công ty bảo hiểm Pháp và Khoa Toán- Thống kê Trường Đại học Kinh tế TPHCM đã được tiến hành tại Việt Nam. Chương trình đào tạo trong thời gian 3 năm, trong đó 2 năm đầu học tại Việt Nam đượcnhận bằng cử nhân của ĐH Claude Bernard Lyon1 và 1 năm học tại Pháp để lấy bằng DESS, là văn bằng Cao học (chuyên ngành). Ngoài ra, học viên còn có 6 tháng thực tập tại Pháp. Tất cả các sinh viên khối A học hết năm 2 trở lên đều có thể thi tuyển vào ngành học này. Nội dung thi tuyển gồm 3 phần: ngoại ngữ, toán học và phỏng vấn trực tiếp với các giáo viên trong dự án. Riêng đối với thi ngoại ngữ, sinh viên chọn một trong hai ngoại ngữ là tiếng Anh hoặc Pháp (Anh ngữ: điểm TOEFL 300 trở lên; Pháp ngữ: bằng B). Tiến sĩ Bùi Phúc Trung cho biết thêm: “Đây là chương trình học do các tập đoàn tài chính, công ty bảo hiểm Pháp tài trợ nên trong thời gian sinh viên đi học tại Pháp sẽ được học bổng toàn phần gồm tiền ăn, ở, bảo hiểm trong suốt 18 tháng. Sinh viên chỉ lo chi phí đi lại. Trong thời gian thực tập tại Pháp, sinh viên có thể đi làm kiếm thêm thu nhập. Tuy nhiên, đây là ngành học khó, đòi hỏi sinh viên phải thật giỏi toán, ngoại ngữ, tin học và phải nỗ lực không ngừng”.

Được biết, khóa học actuary đầu tiên được khai giảng vào tháng 10-2002 với 15 học viên. Dự kiến từ ngày 5-8 đến 20-8-2003 sẽ bắt đầu tuyển sinh khóa 2. Sinh viên có nhu cầu liên hệ Khoa Toán – Thống kê Trường Đại học Kinh tế, TPHCM, số 91 đường 3 Tháng 2, quận 10-TPHCM.

Huỳnh Nga (Trích)

Thứ năm, 13 Tháng ba 2003

http://vietbao.vn/Viec-lam/Ban-muon-tro-thanh-mot-actuary/62047034/267/

Ngành Actuary – Một hướng đi mới của khoa Toán – Thống Kê Đại học Kinh tế TP.HCM

5-Tháng Hai -2012

TS. Bùi Phúc Trung

Trưởng Khoa Toán – Thống kê

Trường Đại học Kinh tế TP.HCM

Được sự quan tâm giúp đỡ và cho phép của Bộ Giáo dục và Đào tạo, Ban Giám hiệu Trường Đại học Kinh tế TP.HCM, Khoa Toán – Thống kê được chọn làm đối tác trong dự án liên kết đào tạo chuyên ngành tính toán rủi ro trong tài chính và bảo hiểm, tiếng Anh gọi là Actuary.

Ngành Actuary là một ngành học lần đầu tiên được giảng dạy tại Việt Nam. Được các phía đối tác Pháp như Đại học Claude Bernard Lyon 1 & Học viện Tài chính và Bảo hiểm (gọi tắt là I.S.F.A.), Hiệp hội Phát triển Quốc tế nghề Chuyên viên Tính toán Rủi ro và Bảo hiểm Pháp (D.I.A.F.), Liên đoàn các Công ty Bảo hiểm Pháp (F.F.S.A.) cùng các tập đoàn bảo hiểm và tài chính Pháp như Prévoir, Groupama,… lựa chọn để hỗ trợ về mặt chuyên môn và tài chính.

Lịch sử ra đời và phát triển ngành này được tóm lược như sau:

– Nhà toán học Ơle (1749-1827) lập ra bảng chết. Khi lập ra bảng chết không biết Ơle có nghĩ rằng sẽ có các ngành khoa học khác dựa trên bảng chết này để phát triển không?

Nhiều người nói rằng Ơle không nghĩ như vậy, nhưng có ngành bảo hiểmnhân thọ khi tính toán phí bảo hiểm đã dựa vào bảng chết của Ơle. Từ đó đã đánh dấu sự ra đời của Actuary. Ngành này dựa trên độ bếp bênh để xây dựng các cơ sở lý thuyết.

– Năm 1960 ngành Actuary mới chính thức được thế giới công nhận và lý thuyết Actuary được gọi là lý thuyết rủi ro, công cụ chủ yếu là toán học nhưng rất khó áp dụng vào thực tiễn. Vấn đề đặt ra là phải phát triển mạnh ngành này và làm thế nào để có thể dễ dàng ứng dụng vào thực tiễn.

– Năm 1980 là giai đoạn bắt đầu phát triển. Sau năm 1980 đến năm 2000, ngành Actuary vẫn phát triển nhưng phức tạp hơn nhiều. Dựa vào một hàm toán học gồm 10 biến số để tính toán nên mức độ phức tạp tăng lên.

– Sau sự kiện 11/09/2001 tại Mỹ các công ty bảo hiểm phải bồi thường trên 50 tỷ USD nên ngành actuary đang chuyển sang một giai đoạn mới.

Công cụ toán học được sử dụng

Tính toán rủi ro là một khoa học mà công cụ quan trọng nhất là Toán học, trong đó các môn học như Giải tích, Đại số, Xác suất, Thống kê phán đoán, Toán tài chính, Lý thuyết mô hình… đặc biệt là các phương pháp mô phỏng toán học cùng với sự hỗ trợ của máy tính để tìm ra các phương án phòng ngừa rủi ro. Vì vậy sinh viên tham gia học ngành này đòi hỏi phải giỏi toán, ngoại ngữ, tin học và muốn thành công phải nỗ lực rất lớn.

Công việc chủ yếu của người làm nghề Actuary

Công việc chủ yếu là tính toán rủi ro, tính toán dự phòng và tái bảo hiểm. Đối với bảo hiểm nhân thọ từ số người và tuổi thọ bình quân có thể tính ra được số phí bảo hiểm phải đóng dựa trên tuổi và giới tính.

Đối với bảo hiểm phi nhân thọ việc tính toàn sẽ phức tạp hơn, phải nhờ vào các công cụ như thống kê, tin học và đặc biệt là toán học mới tính được.

Đối với tái bảo hiểm việc tính toán có nhẹ hơn nhờ kết quả tính phí bảo hiểm. Công việc quan trọng và phức tạp của người Actuary là việc đánh giá các công ty bảo hiểm của mình. Actuary trong bảo hiểm chủ yếu làm về tài chính.

Về mặt chuyên môn và đào tạo của dự án

Về mặt chuyên môn, các giáo sư của Đại học Claude Bernard Lyon 1 và Học viện Tài chính Bảo hiểm (I.S.F.A.) sẽ hỗ trợ về chương trình, tài liệu giảng dạy và cử giáo sư có trình độ chuyên môn cao sang Việt Nam trực tiếp giảng dạy cho sinh viên.

Sau hai năm học tại Việt Nam, các em sẽ sang Pháp học 9 tháng tại Học viện Tài chính và Bảo hiểm (I.S.F.A.), thực tập và làm luận văn tốt nghiệp trong vòng 6 tháng tại một công ty bảo hiểm để giúp các em có đầy đủ kiến thức và kỹ năng làm việc sau khi ra trường. Với sự giúp đỡ to lớn này, chúng tôi tin rằng dự án sẽ đào tạo được các chuyên gia giỏi trong ngành Actuary phục vụ cho ngành tài chính và bảo hiểm của Việt Nam; và đây cũng là một nền tảng hết sức thuận lợi cho Trường Đại học Kinh tế trong việc từng bước xây dựng chuyên ngành đào tạo chuyên gia Actuary tại Việt Nam không chỉ cho Việt Nam mà tất cả các nước trong khu vực.

Sự biến đổi lãi suất

Tiếp tục với loạt bài liên quan tới nhập môn Toán tài chính hôm nay chúng ta sẽ nói về sự biến đổi của lãi suất. Thông thường lãi suất được sử dụng trong các phân tích tài chính cổ điển đó là giả định rằng lãi suất là cố định trong suốt 1 quãng thời gian, ví dụ điển hình như các mô hình chiết khấu dòng tiền DCF (discounting cash flows) hay Gordon…điều này trong thực tế hầu như không chính xác !?!

Tiếp tục với loạt bài liên quan tới nhập môn Toán tài chính hôm nay chúng ta sẽ nói về sự biến đổi của lãi suất. Thông thường lãi suất được sử dụng trong các phân tích tài chính cổ điển đó là giả định rằng lãi suất là cố định trong suốt 1 quãng thời gian, ví dụ điển hình như các mô hình chiết khấu dòng tiền DCF (discounting cash flows) hay Gordon…điều này trong thực tế hầu như không chính xác !?!

Để tiếp cận với việc mô hình hoá quá trình lãi suất thì trước tiên ta phải tiếp cận các kiến thức cơ bản liên quan đến giải tích mà cụ thể là đạo hàm, tích phân, vi phân… Nhắc lại 1 lý thuyết rất cơ bản và quan trọng của giải tích đó là:

Ý nghĩa hình học của khái niệm đạo hàm là ở chỗ nó biểu diễn tốc độ biến thiên của hàm số thông qua hệ số góc của tiếp tuyếnvới đồ thị biểu diễn hàm số. Về vật lý, đạo hàm biểu diễn vận tốctức thời của một chất điểm chuyển động với vận tốc không cố định.

Như vậy cách tiếp cận liên quan đến sự biến đổi của lãi suất thông qua các phép toán giải tích là điều hoàn toàn tự nhiên.

Trong bài viết này chúng ta sẽ làm quen với biến động liên tục của lãi suất (Continously Varying Interest Rates) cùng với đó là 1 vài công thức biểu diễn giá trị tiền tệ dựa vào tốc độ tăng của lãi suất.

Gọi mốc thời gian hiện tại là mốc 0 và ký hiệu

Đại lượng

Gọi

Khai triển và biến đổi ta có:

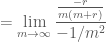

Đây thực chất là phép biến đổi của đạo hàm, tức là:

Từ đó ta lấy tích phân từ 0 đến t của cả 2 vế để tìm mối quan hệ giữa D(t) và r(s).

Ta lại có giả thiết

Trong đó ta ký hiệu hàm exp là hàm mũ:

Hoàn toàn tương tự ta có công thức tổng quát hơn cho 2 mốc thời gian bất kỳ với quá trình biến đổi của lãi suất là 1 quá trình được mô hình hoá.

Gọi

Điều đó có nghĩa là ta có thể biểu diễn giá trị tương lai của 2 giá trị tại 2 mốc thời điểm bằng việc chuyển qua tích phân và hàm tốc độ biến đổi của lãi. Vấn đề là làm sao để xác định được tốc độ thay đổi của lãi?

Giả sử một ví dụ rất đơn giản sau:

Tại năm thứ 2 ta đang có 1 khoản tiền là $10, tính giá trị tương lai của khoản tiền đó tại năm thứ 5 nếu biết tốc độ tăng của lãi theo thời gian

Như vậy là ta đã thấy được cách tiếp cận bằng giải tích để biểu diễn giá trị của tiền tệ theo thời gian. Một trong những yếu tố quan trọng trong phương pháp này đó là làm sao mô hình hoá được quá trình lãi suất. Vấn đề này sẽ được bàn tới trong các bài viết tiếp theo.

On becoming a Quant -Mark Joshi

Bài viết này mình trích lại từ website của MARK JOSHI về những thông tin liên quan tới Quant (chuyên gia tài chính định lượng). Có thể download trực tiếp từ link sau:

Bài viết này mình trích lại từ website của MARK JOSHI về những thông tin liên quan tới Quant (chuyên gia tài chính định lượng). Có thể download trực tiếp từ link sau:

http://www.markjoshi.com/downloads/advice.pdf

ON BECOMING A QUANT

MARK JOSHI

1. WHAT DOES A QUANT DO?

A quant designs and implements mathematicalmodels for the pricing

of derivatives, assessment of risk, or predicting marketmovements.

2. WHAT SORTS OF QUANT ARE THERE?

(1) Front office/desk quant

(2) Model validating quant

(3) Research quant

(4) Quant developer

(5) Statistical arbitrage quant

(6) Capital quant

… Các bạn có thể tải bài viết trên để tham khảo chi tiết thêm 🙂

Nhân tử chiết khấu

Trong các bài toán tài chính cơ bản mà cụ thể là bài toán chiết khấu dòng tiền trong tài chính thì công thức sau được sử dụng rất thường xuyên:

Đây chính là công thức cơ bản giải thích cho khái niệm “một số tiền ngày hôm nay và cùng một số tiền đó nhưng trong một thời điểm khác thì chúng có giá trị không giống nhau”. Nguyên nhân là do các biến động liên quan đến lãi suất, lạm phát,… Trong bài viết này ta giả định rằng lãi suất trong quãng thời gian là như nhau (điều này để làm đơn giản quá trình tính toán) dù thực chất lãi suất là 1 quá trình biến đổi ngẫu nhiên không cố định mà chúng ta sẽ đề cập ở các bài viết sau.

Đối với toán tài chính thì công thức này vẫn được sử dụng rất phổ biến. Tuy nhiên khi tìm hiểu sâu về toán tài chính thì người ta ít sử dụng nhân tử

Giả sử lãi suất r% /năm, số kỳ ghép lãi trong năm là m lần khi đó nhân tử chiết khấu (sau 1 năm) sẽ là đại lượng:

Ta giả định rằng số kỳ ghép lãi trong năm m dần tiến dần về vô cực. Mặt khác lại có:

Ta xấp xỉ :

Đây thực chất là hệ quả từ khai triển Taylor của hàm số

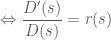

Bỏ qua sự phức tạp của đạo hàm chúng ta có một hướng chứng minh khác là dùng định lý l’Hopitals Rule. Xem lại định lý này ở đây. Thực chất ý nghĩa của định lý này là khi ta tính giới hạn của các dạng vô định như 0/0, vô cùng/vô cùng thì ta sẽ lấy đạo hàm để khử vô định.

Ta cần tính:

Đặt

Đây là dạng tìm giới hạn vô định 0/0 để khử vô định ta lấy đạo hàm của cả tử và mẫu:

Như vậy ta có thể kết luận khi số kỳ ghép lãi trong năm là một số m tiến đề dương vô cùng thì khi đó sau t năm ta có:

Ngược lại khi ta muốn tính hiện giá của dòng tiền, giả sử ta có FV tại thời điểm T thì giá trị PV tại thời điểm t (t<T) được tính như sau:

Trong các bài viết tiếp theo chúng ta sẽ tiếp tục tìm hiểu các khái niệm cũng như ký hiệu cơ bản được sử dụng trong nhập môn Toán Tài Chính. Các công cụ toán được sử dụng trong Toán tài chính tưởng chừng như rất phức tạp nhưng thực chất vẫn dựa trên các khái niệm cơ bản sau (trích Paul Wilmott – 1 trong những chuyên gia hàng đầu về Tài chính định lượng ở Mỹ):

+ Số e

+ Log – Ln

+ Kỳ vọng (expectation)

+ Khai triển Taylor – Chuỗi Taylor

“What mathematics have we seen so far? To get to (1.2) all we needed to know about are the two functions e (or exp) and log, and Taylor series. Believe it or not, you can appreciate almost all finance theory by knowing these three things together with ‘expectations’. I’m going to build up to the basic Black–Scholes and derivatives theory assuming that you know all four of these. Don’t worry if you don’t know about these things yet, take a look at Appendix A where I review these requisites and show how to interpret finance theory and practice in terms of the most elementary mathematics. Just because you can understand derivatives theory in terms of basic math doesn’t mean that you should. I hope that there’s enough in the book to please the Ph.D.s1 as well.”

Khai triển Taylor có thể tìm đọc ở đây.

http://vi.wikipedia.org/wiki/%C4%90%E1%BB%8Bnh_l%C3%AD_Taylor

Định lý l’Hopitals Rule

http://vi.wikipedia.org/wiki/Quy_t%E1%BA%AFc_l%27H%C3%B4pital